ההבדל בין הוצאות מראש להוצאות לשלם טבלה מסכמת

לפרטים לגבי שיעורים פרטיים לחץ כאן

ללמוד נכון למבחן העיוני והמעשי בהנהלת חשבונות סוג 1+2

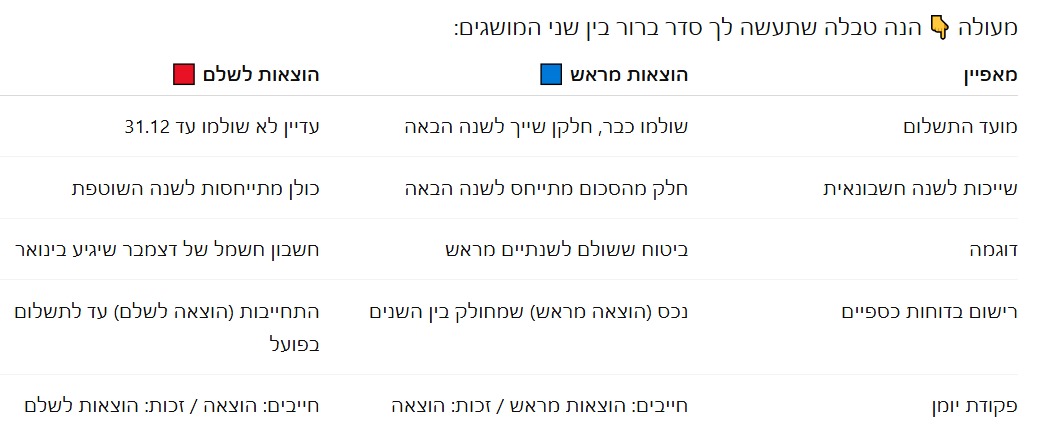

הוצאות מראש - הוצאה ששולמה מראש עבור תקופה שעדיין לא שייכת לשנה השוטפת. לדוגמה: תשלום ביטוח לשנתיים. חלק מהסכום מתייחס לשנה הבאה ולכן יש לבצע הפרדה ורישום כ"הוצאה מראש" באמצעות פקודת יומן מתאימה. כך הדוחות הכספיים יציגו נכון את ההוצאה של השנה הנוכחית בלבד.

הוצאות לשלם - הוצאה שהעסק כבר צרך, אך עד ל־31.12 (מועד סגירת הדוחות הכספיים) טרם שולם בגינה או שטרם התקבלה חשבונית. לדוגמה: חשבון חשמל לחודש דצמבר שיגיע בינואר. במקרה כזה יש להעריך את סכום ההוצאה.

- התמונות להמחשה - נוצרו ב-AI

עודכן לאחרונה: בנובמבר 2025 - המידע נבדק ונמצא רלוונטי ומעודכן לקורסי ולמבחני הנהלת חשבונות סוג 1+2.

מצ"ב תמונה עם טבלה מסכמת

#הנהלתחשבונות_סוג1 #הנהלתחשבונות_סוג2 #מורהפרטית_הנהלתחשבונות #שיעוריםפרטיים_הנהלתחשבונות #לימודי_הנהלתחשבונות #תרגול_הנהלתחשבונות #עזרהבלימודים #דוחותכספיים #טיפים_להנהלתחשבונות #הנהלתחשבונות_סוג1_2ום פקודת יומן מתאימה ולוודא שהדוחות משקפים את ההוצאה של השנה השוטפת.